Evento finale 2025: Conoscere, scegliere, crescere

Evento finale 2025: Conoscere, scegliere, crescere Leggi tutto »

L’incontro finale del progetto si è tenuto il 19 novembre – in presenza a Roma, nella sede di Unioncamere e via streaming (canale YouTube di Unioncamere). Il convegno è stato l’occasione per approfondire diversi aspetti, come quelli legati agli stereotipi di genere ancora esistenti, gli strumenti di finanza agevolata, i servizi del sistema camerale e delle associazioni a supporto delle donne potenziali investitrici e imprenditrici, ma anche gli aspetti a cui porre l’attenzione per non cadere nella violenza economica (particolarmente diffusa).

L’evento si è svolto in occasione del Mese dell’Educazione finanziaria, promosso dal Comitato per l’educazione finanziaria (quellocheconta.gov.it)

19 Novembre 2024 H. 10.30 – SALA LONGHI, PIAZZA SALLUSTIO 21, ROMA

Evento finale 2024 “Empowerment Finanziario: la chiave per l’indipendenza delle donne” Leggi tutto »

Obiettivo: fornire gli strumenti per affrontare i principali rischi che le donne potrebbero dover affrontare nel corso della vita. Il webinar viene introdotto e concluso dai partner istituzionali (Camere di commercio, Ministeri, ecc) anche al fine di illustrare iniziative e progetti rivolti alle donne.

Principali argomenti trattati:

– Il risk management

– I rischi maggiori a cui le donne possono essere esposte

– Strumenti a supporto della gestione dei rischi

– Testimonianza

2024 La gestione dei rischi di un’attività economica e di un’impresa sociale Leggi tutto »

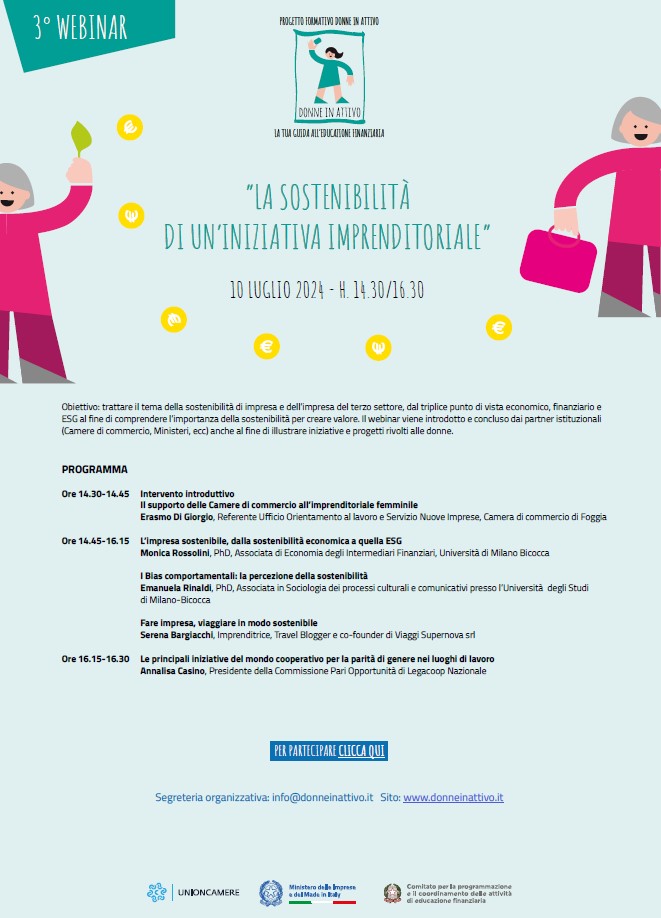

Obiettivo: trattare il tema della sostenibilità di impresa e dell’impresa del terzo settore, da un triplice punto di vista, cioè economico, finanziario e ESG al fine di comprendere l’importanza della sostenibilità per creare valore. Il webinar viene introdotto e concluso dai partner istituzionali (Camere di commercio, Ministeri, ecc) anche al fine di illustrare iniziative e progetti rivolti alle donne.

Principali argomenti trattati:

– La sostenibilità economico e finanziaria dell’impresa

– La sostenibilità ESG

– Comportamenti sostenibili (in quanto consumatori e in quanto imprenditrici)

– Bias della miopia in ottica di sostenibilità

– Testimonianza

2024 La sostenibilità di un’iniziativa imprenditoriale Leggi tutto »

Obiettivo: fornire gli strumenti utili per la pianificazione di medio-lungo periodo, da poter utilizzare in ambito lavorativo ma anche per raggiungere i propri obiettivi di vita personale. Il webinar viene introdotto e concluso dai partner istituzionali (Camere di commercio, Ministeri, ecc) anche al fine di illustrare iniziative e progetti rivolti alle donne.

Argomenti trattati:

– Le fasi del ciclo di vita delle persone

– La piramide della pianificazione finanziaria di lungo periodo

– Gli strumenti finanziari di lungo periodo: investimenti sostenibili e strumenti di previdenza

complementare

– I bias comportamentali in ottica di lungo periodo

– Testimonianza

2024 La gestione delle finanze nel medio e lungo periodo Leggi tutto »

Obiettivo: introdurre il tema dell’importanza delle competenze economico- finanziarie per ridurre il gender gap in ambito imprenditoriale e, in generale, nel mercato del lavoro e per prevenire il coinvolgimento in frodi finanziarie dei consumatori. Il webinar viene introdotto e concluso dai partner istituzionali (Camere di commercio, Ministeri, ecc) anche al fine di illustrare iniziative e progetti rivolti alle donne.

Principali argomenti trattati:

– Importanza delle competenze finanziarie nelle scelte finanziarie ed economiche consapevoli

– Come ridurre il rischio di esposizione alle frodi, anche con l’uso dell’IA

– Testimonianza

2024 Le competenze economico-finanziarie. Focus sulle frodi finanziarie Leggi tutto »

{kind=link}